41 dpr 633 72 art 17 comma 6 lettera a bis

› uri-res › N2LsDECRETO DEL PRESIDENTE DELLA REPUBBLICA 29 ... - Normattiva 202, convertito con modificazioni nella legge 24 luglio 1972, n. 321; Ritenuta anche la necessita' di provvedere, ai sensi del secondo comma dell'art. 17 della predetta legge 9 ottobre 1971, n. 825, alla integrazione e correzione di norme del decreto del Presidente: della Repubblica 26 ottobre 1972, n. 633; Udito il parere della Commissione ... Art. 17 comma 6: cos'è e che cosa prevede? in tutti questi casi previsti dall'arti 17 comma 6 si applica il reverse change, ovvero il pagamento dell'imposta è tenuto il cessionario, se è soggetto passivo di imposta nel territorio dello stato; la fattura viene emessa dal cedente senza addebito dell'iva (ma deve presentare l'annotazione di inversione contabile con indicazione della relativa …

Art.17 comma 6: cosa significa reverse charge? Te lo spieghiamo noi Art.17 comma 6: entriamo nel dettaglio L' Articolo 17 comma 6 del Decreto del Presidente della Repubblica 633/72 è indirizzato al ramo dell' edilizia ed è diretto ad amplificare l'applicazione del cosiddetto reverse charge; quest'ultimo verrà presto esteso anche ai servizi di manutenzione, di riparazione, si pulizia e di completamento.

Dpr 633 72 art 17 comma 6 lettera a bis

PDF IL REVERSE CHARGE IN EDILIZIA - ART. 17 c. 6 lett. a) Dpr 633/72 La Finanziaria 2008 ha apportato una modifica all'articolo 17, comma 6, lettera a) del Dpr 633/72, con la quale il meccanismo del reverse charge non deve essere applicato nei casi in cui le prestazioni edili siano rese nei confronti dei "general contractor". Esclusioni a) attività escluse dal reverse charge Casi pratici Reverse Charge: cessione fabbricati… Il cedentenon ha applicato l'imposta ai sensi dell'art. 17, comma 6, lettera a-bis) DPR 633/72"; l'importo totale del documento è pari a 125.000 euro. Causale contabile: può essere utilizzata la causale generica "FV - fattura di vendita" Causale Iva: deve essere utilizzata la causale "N17A - Cess.fabbr.art.17, c.6, l.a-bis)" Decreto del Presidente della Repubblica del 26/10/1972 n. 633 Art. 17-bis. (Acquisto di pubblicita' on line). In vigore dal 01/01/2014 al 06/03/2014 ... autovetture e autoveicoli di cui alla lettera c) del comma 1 dell'articolo 19-bis 1 del decreto del Presidente della Repubblica 26 ottobre 1972, n. ... L'art. 5 secondo comma DPR 10 novembre 1997 n. 441 - recante "Regolamento recante norme per il riordino ...

Dpr 633 72 art 17 comma 6 lettera a bis. [IVA] Art. 17 comma 6 lettera a-bis) Estensione reverse charge - narkive [IVA] Art. 17 comma 6 lettera a-bis) Estensione reverse charge (troppo vecchio per rispondere) carloazeglio 15 anni fa Volevo chiedervi se una cessione di un fabbricato strumentale effettuata con opzione IVA e, come tale, assoggettata ora al meccanismo dell'inversione contabile, puo' definirsi tecnicamente "non imponibile". Depositi IVA - articolo 50-bis del DL 331/93 | Studio Tributario e ... Il D.M. 23 febbraio 2017 definisce i contenuti, le modalità ed i casi di prestazione della garanzia prevista dall'art. 50-bis, comma 6, secondo periodo, del decreto-legge n. 331 del 1993, da parte dei soggetti che procedono all'estrazione di beni introdotti in deposito IVA ai sensi del comma 4, lettera b), del medesimo art. 50-bis. ). Art. 17 c. 6 lett. a DPR 633/1972 - studioeg-commercialista.it Infatti se confrontiamo i testi dell'art. 17 c. 6 lett.a-ter DPR633/1972 e l'art. 199 della Dir. 2006/112/CE possiamo subito notare le differenze: art. 17 c. 6 lett.a-ter DPR633/1972: ….."alle prestazioni di servizi di pulizia, di demolizione, di installazione di impianti e di completamento relative ad edifici." Art.17 comma 6: quando si applica il reverse charge? L' art.17 comma 6 dpr 633/72 interessa il settore dell'edilizia. Con l'intento di aumentare l'applicazione del reverse charge è stato esteso anche ai servizi di riparazione, manutenzione, pulizia e completamento.

PDF DECRETO DEL PRESIDENTE DELLA REPUBBLICA 26 ottobre 1972, n. 633 La L. 23 dicembre 2014, n. 190 ha disposto (con l'art. 1, comma 631) che le modifiche di cui al comma 6, lettere d‐bis), d‐ter), d‐quater) e d‐quinquies) del presente articolo sono applicabili per un periodo di quattro anni. › documents › codici-altalexTesto Unico Iva 2021 - Altalex 1) le cessioni di beni e le prestazioni di servizi fatte dalle società in nome collettivo e in accomandita semplice, dalle società per azioni e in accomandita per azioni, dalle società a... › manuali › pilloleF13,4 - Fuori campo art. 13 comma 5) DPR 633/72 - Dettaglio ... F13,4 - Fuori campo art. 13 comma 5) DPR 633/72 Codice utilizzato per la cessione di beni per il cui acquisto o importazione la detrazione è stata ridotta ai sensi dell’articolo 19-bis1 o di altre disposizioni di indetraibilità oggettiva . LiveInternet @ Статистика и дневники, почта и ... Haluaisimme näyttää tässä kuvauksen, mutta avaamasi sivusto ei anna tehdä niin.

Reverse charge IVA, come funziona? Guida all'inversione contabile L'articolo 22 del decreto legge n. 73/2022, in coerenza con la normativa UE, modifica il termine di cui alll'articolo 17, quinto comma, del DPR n. 633/1972, prolungando la durata del reverse charge dal 30 giugno 2022 al 31 dicembre 2026. Art. 21 testo unico iva - Fatturazione delle operazioni - Brocardi.it Nelle ipotesi di cui all'articolo 17, secondo comma, primo periodo, ... 17, comma 6 lett. a), a-bis) e a-ter) del d.P.R. n. 633/72) e per quelle relative alla cessione dei rottami (art. 74 comma 7 e 8 d.P.R. n. 633/72). Sono soggette alla marca da bollo, invece le fatture di importo superiore ad € 77,47 riguardanti: ... Art. 17-ter DPR 633-1972 - Diritto Pratico Art. 17-ter DPR 633-1972 (Operazioni effettuate nei confronti di enti pubblici) 1. Per le cessioni di beni e per le prestazioni di servizi effettuate nei confronti dello Stato, degli organi dello Stato ancorchè dotati di personalità giuridica, degli enti pubblici territoriali e dei consorzi tra essi costituiti ai sensi dell'articolo 31 del testo unico di cui al decreto legislativo 18 agosto ... Reverse Charge in edilizia: guida alla disciplina IVA - Fiscomania Questo è quanto prevede l' articolo 17, comma 6, lettera a) del DPR n. 633/72. Presupposti per l'applicazione nei subappalti edili Affinché si applichi il meccanismo del Reverse Charge è necessario che sussistano contemporaneamente i seguenti presupposti: Quello " oggettivo ", in quanto l'operazione deve avere natura " edilizia ";

Popolare Comorama Assoluto art 17 comma 6 lettera b cellulari ...

› legginotiziaArt. 74 - Disposizioni relative a particolari settori. (Dpr ... Le disposizioni della lettera c) del comma 1 del presente articolo, come modificato dall' art. 19, comma 1 decreto-legge 4 giugno 2013 n. 63, convertito, con modificazioni dalla legge 3 agosto 2013 n. 90, si applicano ai prodotti editoriali consegnati o spediti a partire dal 1° gennaio 2014.

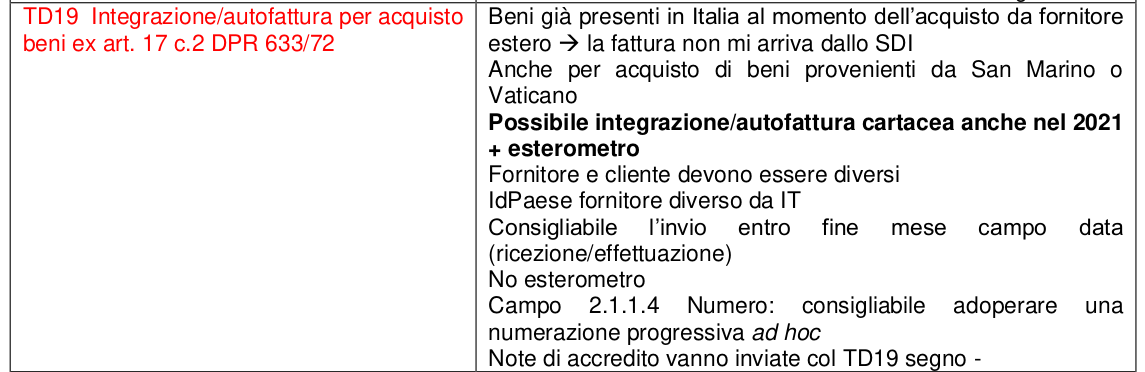

TD 19 integrazione/autofattura per acquisto di beni ex art ...

› manuali › pilloleN08,1 - Non imp.li art.8, c.1 lett. a) DPR 633/72 - EduPass L’articolo 8 tratta della non imponibilità riferita alle operazioni di esportazione (fuori dal territorio della UE). Il comma 1), lettera a) fa espresso riferimento alle esportazioni dirette (cessione di beni da operatore italiano ad operatore extracee) e non solo, perché con la locuzione “ anche per incarico dei propri cessionari o commissionari di questi ” si estende il regime della ...

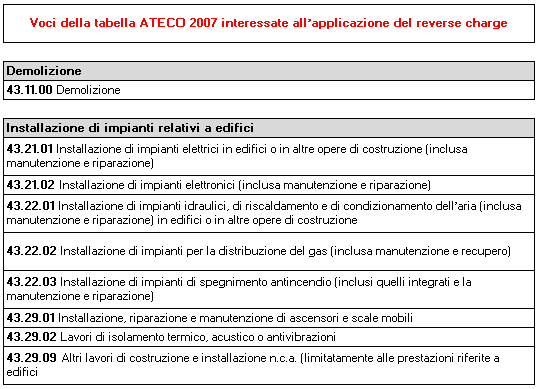

Inversione contabile e concetto di edifici

- acquistinretepa Il portale Acquisti in Rete della Pubblica Amministrazione permette di ottimizzare gli acquisti pubblici di beni e servizi razionalizzando la spesa pubblica e ...

Casi pratici Reverse Charge: cessione fabbricati… - INTEGRATO GB

DECRETO DEL PRESIDENTE DELLA REPUBBLICA 26 ottobre 1972, n. 633 la disposizione non si applica alle prestazioni di servizi rese nei confronti di un contraente generale a cui venga affidata dal committente la totalita' dei lavori; (126) a-bis) alle cessioni di fabbricati o di porzioni di fabbricato di cui ai numeri 8-bis) e 8-ter) del primo comma dell'articolo 10 per le quali nel relativo atto il cedente abbia …

Reverse charge: l'agenzia delle entrate fornisce gli attesi ...

Art. 17 testo unico iva - Debitore d'imposta - Brocardi.it Questo è quanto prevede l' art. 17, comma 6, lettera a) del D.P.R. 633/1972. Affinché si applichi il meccanismo del Reverse Charge è necessario che sussistano contemporaneamente i seguenti presupposti: Quello " oggettivo ", in quanto l'operazione deve avere natura " edilizia "; Quello " contrattuale ".

Il Reverse Charge interno: strumento di lotta all'evasione e ...

Comunicazione della Liquidazione Periodica IVA (L.I.P.E.) - Istruzioni ... Operazioni FUORI CAMPO IVA (art. 2-3-4-5-13-26 del DPR 633/1972); Operazioni ESCLUSE IVA (art. 15); Gli acquisti intracomunitari ancorché annotati nel registro fatture emesse/corrispettivi; Le autofatture ex art. 17 c. 2-5-6-7 relative ad acquisti di servizi comunitari o operazioni soggette al regime del reverse charge, ancorché annotate nel ...

Reverse charge

Decreto del Presidente della Repubblica del 26 ottobre 1972 n. 633 Art. 17-bis. (Acquisto di pubblicita' on line). ... autovetture e autoveicoli di cui alla lettera c) del comma 1 dell'articolo 19-bis 1 del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633, prorogata da ultimo al 31 dicembre 2000 dall'articolo 7, comma 3, della legge 23 dicembre 1999, n. 488, e' ulteriormente ... (N.D.R.: L'art ...

E-FATTURA NOVITA' 2021

R17,7 - Inversione contabile art.17,c.6)a-bis) 633/72 - Dettaglio ... Il cedente emette fattura senza applicazione dell'IVA, indicando quale titolo di inapplicabilità dell'imposta l'art. 17, comma 6 lettera a-bis) del D.P.R. 633/72. Il cessionario provvederà ad integrare il documento con l'IVA relativa e a registrarlo nel registro degli acquisti e in quello delle vendite.

Reverse charge e fatturazione elettronica: regole 2021 ...

Art. 7-bis DPR 633-1972 (Territorialità - Cessioni di beni) se la totalità o parte dei beni non è di fatto utilizzata dal cessionario, limitatamente alla parte non usata o non consumata, le cessioni anzidette si considerano comunque effettuate nel territorio dello stato quando sono poste in essere nei confronti di soggetti, compresi quelli che non agiscono nell'esercizio di impresa, arte o professioni, …

Forfettari: fattura elettronica, esterometro e altre novità 2022

Gazzetta Ufficiale DECRETO DEL PRESIDENTE DELLA REPUBBLICA 26 ottobre 1972, n. 633 Istituzione e disciplina dell'imposta sul valore aggiunto. (GU Serie Generale n.292 del 11-11-1972 - Suppl. Ordinario n. 1) Articoli TITOLO PRIMO DISPOSIZIONI GENERALI 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 TITOLO SECONDO OBBLIGHI DEI CONTRIBUENTI 21 22 23 24 25 26 27 28 29

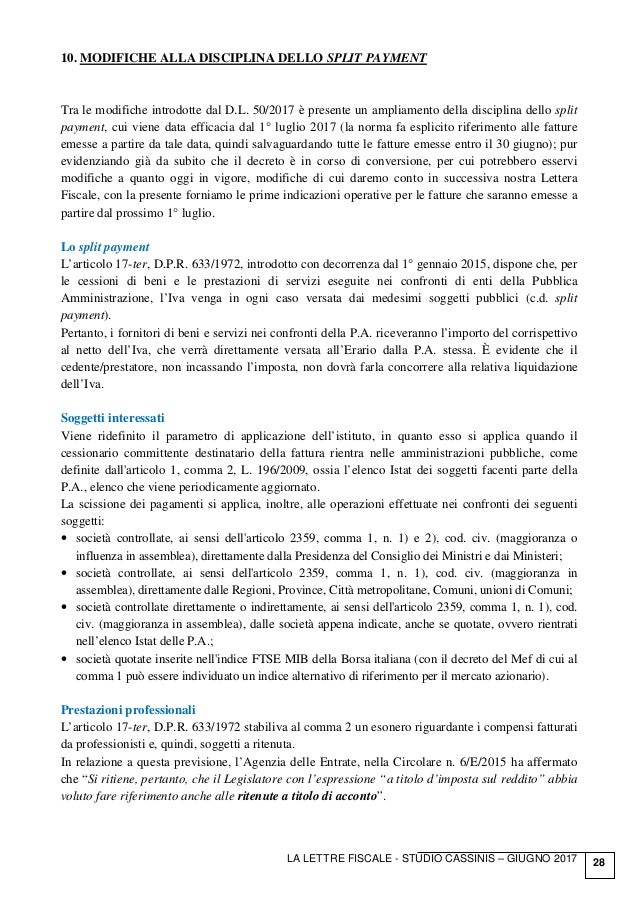

Split payment (scissione dei pagamenti) fino al 2023, come ...

Full Members | Institute Of Infectious Disease and Molecular … Full membership to the IDM is for researchers who are fully committed to conducting their research in the IDM, preferably accommodated in the IDM complex, for 5-year terms, which are renewable.

INFORMATIVA fiscale del 15 luglio 2018 – Tempo

Td19 Integrazione/Autofattura Per Acquisto Di Beni Ex Art. 17 C.2 D.p.r ... Il C/C, ai sensi dell'articolo 17, secondo comma del d.P.R. 26 ottobre 1972, n. 633, deve integrare il documento ricevuto (nel caso di C/P intra-UE) o emettere un'autofattura (nel caso di C/P extra-UE) per indicare l'imposta dovuta che dovrà poi confluire nella propria liquidazione.

L'inversione contabile (reverse charge) per le cessioni di ...

Art. 6 - Effettuazione delle operazioni. (Dpr 633/72) - GBsoftware Decreto del Presidente della Repubblica del 26 ottobre 1972 n. 633 Articolo 6 - Effettuazione delle operazioni In vigore dal 1 gennaio 2013 Nota: Le disposizioni del presente articolo, come modificato, da ultimo, dall'art. 1, comma 330, lett. a) legge 24 dicembre 2012 n. 228, si applicano alle operazioni effettuate a partire dal 1 gennaio 2013.

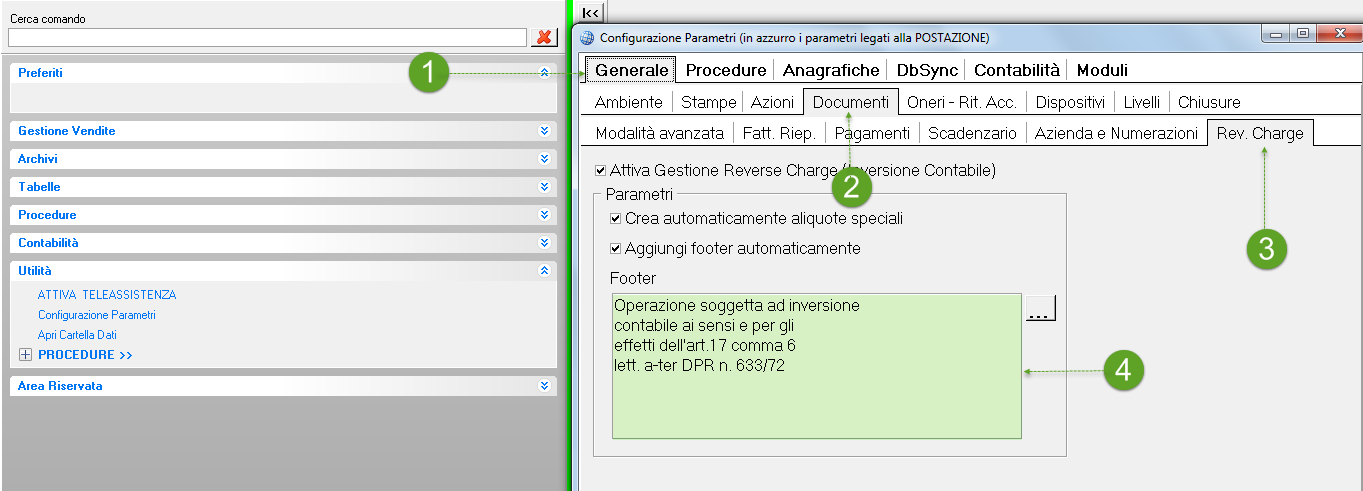

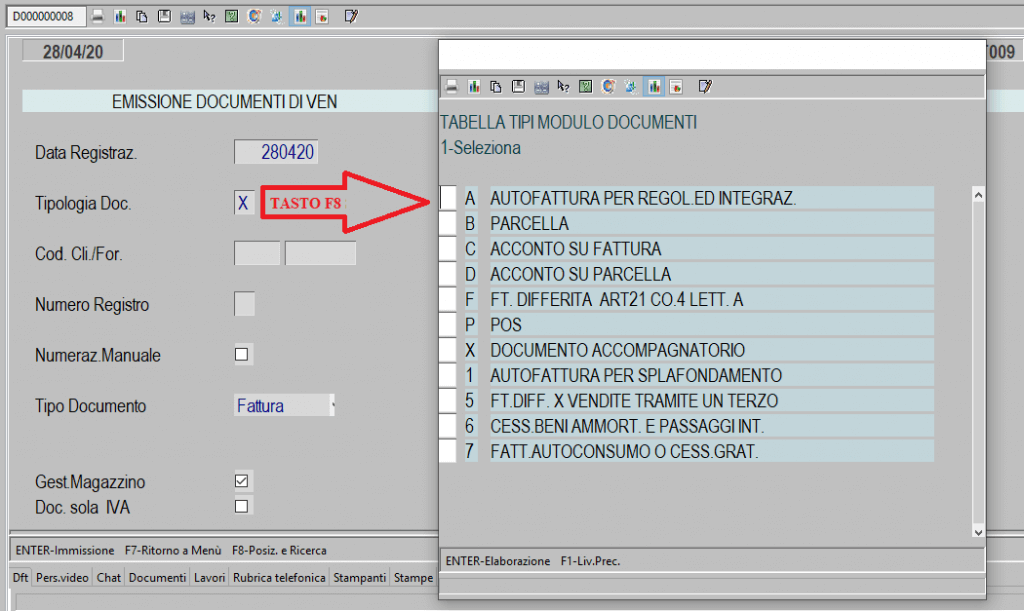

Emissione fattura reverse charge - StudioLite - SLware Docs

Registrazione fatture di cui all' art. 17, co. 6, lett. a) DPR 633/72 In poche parole… Reverse charge nel settore dell'edilizia La lettera a) del comma 6 dell' art. 17 DPR 633/72 stabilisce l'applicazione del meccanismo del reverse charge per le prestazioni di servizi, compresa la manodopera, rese dai subappaltatori nei confronti dell'appaltatore principale o di altri appaltatori nel settore dell'edilizia.

Reverse charge IVA guida fiscale Circolari e risoluzioni ...

Documentazione Economica e Finanziaria - Dettaglio Articolo In vigore dal 22/06/2022. Modificato da: Decreto-legge del 21/06/2022 n. 73 Articolo 22. L'imposta e' dovuta dai soggetti che effettuano le cessioni di beni e le prestazioni di servizi imponibili, i quali devono versarla all'erario, cumulativamente per tutte le operazioni effettuate e al netto della detrazione prevista nell'art. 19, nei modi e ...

Lettera fiscale giugno 2017

Reverse Charge in edilizia lettera a) e lettera a-ter) - la lettera a) dell'art. 17 comma 6 del dpr 633/72, che contempla il reverse charge per le " prestazioni di servizi (), compresa la manodopera, rese nel settore edile da soggetti subappaltatori nei confronti delle imprese che svolgono l'attività di costruzione o ristrutturazione di immobili ovvero nei confronti dell'appaltatore principale o di …

Tabella Codici IVA - Dettaglio Pillola Passcom

› info › normeD.lgs. n. 50/2016 (cod. contr.) (comma così modificato dall'art. 53, comma 5, lettera a), sub. 3), legge n. 108 del 2021) 4. Le stazioni appaltanti sono tenute ad utilizzare le piattaforme telematiche di cui al comma 2, aderenti alle regole di cui all’articolo 44. (comma così sostituito dall'art. 53, comma 5, lettera a), sub. 4), legge n. 108 del 2021) 4-bis.

q p

Escluso iva art. 2 comma 3 lettera C DPR 633/72 - Esonerato da bolla Escluso iva art. 2 comma 3 lettera C DPR 633/72 - Esonerato da bolla. FR. English Deutsch Français Español Português Italiano Român Nederlands Latina Dansk Svenska Norsk Magyar Bahasa Indonesia Türkçe Suomi Latvian Lithuanian česk ... Page 17 and 18: 30 31; Page 19 and 20: WEST 34 FINITURE Finishes. Finition

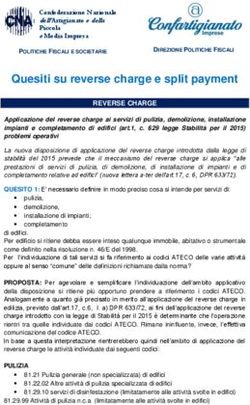

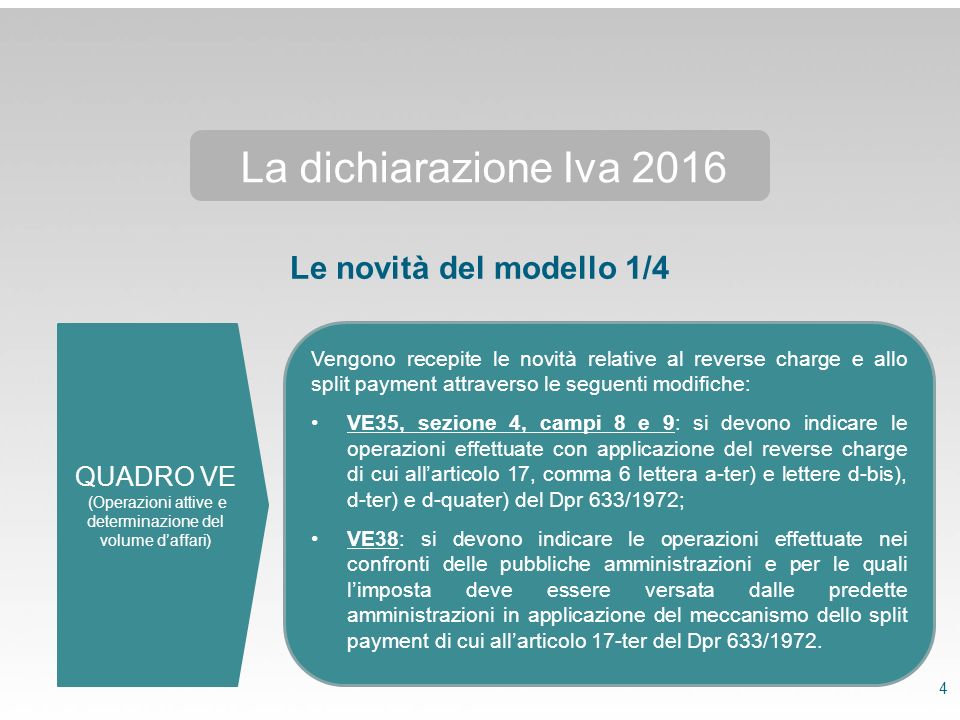

Quesiti su reverse charge e split payment

DECRETO DEL PRESIDENTE DELLA REPUBBLICA 26 ottobre 1972, n. 633 DECRETO DEL PRESIDENTE DELLA REPUBBLICA 26 ottobre 1972, n. 633 Istituzione e disciplina dell'imposta sul valore aggiunto. (Ultimo aggiornamento all'atto pubblicato il 08/08/2022) (GU n.292 del 11-11-1972 - Suppl. Ordinario n. 1) Articoli TITOLO PRIMO DISPOSIZIONI GENERALI 1 2 2 bis 3 4 5 6 6 bis 6 ter 6 quater 7 7 bis 7 ter 7 quater

Reverse charge cessione immobili: guida operativa - Fisco e ...

D.P.R. 633/72 IVA - Art. 17 Debitore d'imposta - Impresa Futura Art. 17 Debitore d'imposta (2) [1] L'imposta è dovuta dai soggetti che effettuano le cessioni di beni e le prestazioni di servizi imponibili, i quali devono versarla all'Erario, cumulativamente per tutte le operazioni effettuate e al netto della detrazione prevista nell'art. 19, nei modi e nei termini stabiliti nel titolo secondo.

Guida al nuovo Reverse Charge Iva, Inversione contabile e ...

IDM Members Meeting Dates 2022 | Institute Of Infectious … 16.2.2022 · IDM Members' meetings for 2022 will be held from 12h45 to 14h30.A zoom link or venue to be sent out before the time.. Wednesday 16 February; Wednesday 11 May; Wednesday 10 August; Wednesday 09 November

Reverse Charge in edilizia: guida alla disciplina IVA ...

Decreto del Presidente della Repubblica del 26/10/1972 n. 633 Art. 17-bis. (Acquisto di pubblicita' on line). In vigore dal 01/01/2014 al 06/03/2014 ... autovetture e autoveicoli di cui alla lettera c) del comma 1 dell'articolo 19-bis 1 del decreto del Presidente della Repubblica 26 ottobre 1972, n. ... L'art. 5 secondo comma DPR 10 novembre 1997 n. 441 - recante "Regolamento recante norme per il riordino ...

Reverse charge: l'agenzia delle entrate fornisce gli attesi ...

Casi pratici Reverse Charge: cessione fabbricati… Il cedentenon ha applicato l'imposta ai sensi dell'art. 17, comma 6, lettera a-bis) DPR 633/72"; l'importo totale del documento è pari a 125.000 euro. Causale contabile: può essere utilizzata la causale generica "FV - fattura di vendita" Causale Iva: deve essere utilizzata la causale "N17A - Cess.fabbr.art.17, c.6, l.a-bis)"

Iva e indirette Irpef Società immobiliari Privati Legale ...

PDF IL REVERSE CHARGE IN EDILIZIA - ART. 17 c. 6 lett. a) Dpr 633/72 La Finanziaria 2008 ha apportato una modifica all'articolo 17, comma 6, lettera a) del Dpr 633/72, con la quale il meccanismo del reverse charge non deve essere applicato nei casi in cui le prestazioni edili siano rese nei confronti dei "general contractor". Esclusioni a) attività escluse dal reverse charge

Art 74 dpr 633/72 - Che cos'è | Come Funziona | Cosa dice

Art.17 comma 6: quando si applica il reverse charge?

Iva 2016 a cura di Gian Paolo Tosoni - ppt scaricare

Nuove nature IVA per aliquote allo 0% | Liberty Line

Casi pratici Reverse Charge: cessione fabbricati… - INTEGRATO GB

Iva e indirette Irpef Società immobiliari Privati Legale ...

Manuale Novità Fatturazione Elettronica - Gruppo Vela

Registrazione fatture di cui all' art. 17, co. 6, lett. a ...

THE ANIMATION BAND, Il tubo del gas

Presentazione standard di PowerPoint

Popolare Comorama Assoluto art 17 comma 6 lettera b cellulari ...

7.2.3.12 - Split Payment

Fatturazione elettronica e 2C Solution - Guida utente finale

Il reverse charge: cos'è e quando applicarlo - Associati SDS

Casi pratici Reverse Charge: cessione fabbricati… - INTEGRATO GB

Tutto il Decreto Rilancio, articolo per articolo - Studio ...

Sold Price: KRIS MARTIN, Menue 'Veni Vidi Vici' - February 2 ...

0 Response to "41 dpr 633 72 art 17 comma 6 lettera a bis"

Post a Comment